Ў®ЎІўДЎІЎЃЎ±ўЗ ЎѓўИЎ±ЎІўЖ ЏЖЏ© Ў®Ў±ЏѓЎіЎ™џМ ўЊЎІџМЎІўЖ ЎЃўИЎІўЗЎѓ џМЎІўБЎ™ЎЯ

џМЏ©џМ ЎІЎ≤ Ў™ЎЇџМџМЎ±ЎІЎ™ ЎІЎ≥ЎІЎ≥џМ Џ©ўЗ ЎѓЎ± Ў≥ЎІўД џ±џіџ∞џ∞ ЎѓЎ± ЏЖЏ©вАМўЗЎІ ЎІџМЎђЎІЎѓ ЎіЎѓўЗ ЎІЎ≥Ў™ЎМ ЎіЏ©ўД ЎЄЎІўЗЎ±џМ ЏЖЏ©вАМўЗЎІЎ≥Ў™. ЏЖЏ©вАМўЗЎІџМ ЎђЎѓџМЎѓ Џ©ўЗ ЎІџМўЖ Ў±ўИЎ≤вАМўЗЎІ ЎІЎ≤ ЎҐўЖвАМўЗЎІ Ў®ўЗ ЎєўЖўИЎІўЖ ЏЖЏ© ЎµџМЎІЎѓџМ ЎѓЎ± ЎђЎІўЕЎєўЗ ўЖЎІўЕ Ў®Ў±ЎѓўЗ ўЕџМвАМЎіўИЎѓЎМ џМЏ© Ў™ЎЇџМџМЎ± ЎІЎ≥ЎІЎ≥џМ ўЖЎ≥Ў®Ў™ Ў®ўЗ ЏЖЏ©вАМўЗЎІџМ ўВЎѓџМўЕ ЎѓЎІЎіЎ™ўЗ ЎІЎ≥Ў™ Џ©ўЗ ўЕЎ±Ў®ўИЎЈ Ў®ўЗ Ў±ўЖЏѓ ЏЖЏ© ЎІЎ≥Ў™.

ЎІЎ≥ўЖЎІЎѓ Ў™ЎђЎІЎ±џМ Ў®Ў±ЎЃўДЎІўБ ўЖЎІўЕ Ў≥ўЖЏѓџМўЖ ЎҐўЖ ўБўВЎЈ ўЕЎ±Ў®ўИЎЈ Ў®ўЗ ўЕЎ®ЎІЎѓўДЎІЎ™ Ў™ЎђЎІЎ± ўИ Ў®ЎІЎ≤Ў±ЏѓЎІўЖЎІўЖ ўЖџМЎ≥Ў™. Ў®Ў≥џМЎІЎ±џМ ЎІЎ≤ ўЕЎ±ЎѓўЕ ЎѓЎ± Ў±ўИЎІЎ®ЎЈ Ў±ўИЎ≤ўЕЎ±ўЗ ЎЃўИЎѓ ЎІЎ≤ ЎІЎ≥ўЖЎІЎѓ Ў™ЎђЎІЎ±џМ Ў®ўЗ ЎЃЎµўИЎµ ЏЖЏ© ўИ Ў≥ўБЎ™ўЗ ЎІЎ≥Ў™ўБЎІЎѓўЗ ўЕџМвАМЏ©ўЖўЖЎѓ ўИ ЎѓЎІўЖЎ≥Ў™ўЖ ўВўИЎІўЖџМўЖ ўЕЎ±Ў®ўИЎЈ Ў®ўЗ ЎҐўЖ Ў®Ў≥џМЎІЎ± ЎґЎ±ўИЎ±џМ ЎІЎ≥Ў™.

ўЕўЖЎЄўИЎ± ЎІЎ≤ ЎІЎ≥ўЖЎІЎѓ Ў™ЎђЎІЎ±џМ ЎѓЎ± ЎђЎІўЕЎєўЗ ўЕЎІЎМ ЎІЎ≥ўЖЎІЎѓџМ ўЗЎ≥Ў™ўЖЎѓ Џ©ўЗ Ў®Ў±ЎІџМ ўЊЎ±ЎѓЎІЎЃЎ™ ўИЎђўЗ ЎѓЎ± ўЕЎєЎІўЕўДЎІЎ™ ЎІЎ≤ ЎҐўЖвАМўЗЎІ ЎІЎ≥Ў™ўБЎІЎѓўЗ ўЕџМвАМЎіўИЎѓ. Ў®ўЗ ЎЈўИЎ± ўЕЎЂЎІўД ЎІЏѓЎ± ўЕЎєЎІўЕўДўЗ Џ©ўДЎІўЖџМ ЎѓЎ± ЎЃЎµўИЎµ ЎЃЎ±џМЎѓ ЎҐўЗўЖвАМЎҐўДЎІЎ™ЎМ ўЕЎµЎІўДЎ≠ Ў≥ЎІЎЃЎ™ўЕЎІўЖџМЎМ ўБЎ±ЎіЎМ ЎЃўИЎѓЎ±ўИЎМ ЎЈўДЎІЎМ Џ©ЎІўДЎІ Ў®ўЗ ўЕЎ®ўДЎЇ Џ©ўДЎІўЖ џМЎІ ўЗЎ± ЏЖџМЎ≤ ЎѓџМЏѓЎ±џМ Ў®ЎІЎіЎѓЎМ Ў®Ў±ЎІџМ ўЊЎ±ЎѓЎІЎЃЎ™ ЎҐўЖ ЎІЎ≤ ЎІЎ≥ўЖЎІЎѓ Ў™ЎђЎІЎ±џМ ЎІЎ≥Ў™ўБЎІЎѓўЗ ўЕџМвАМЎіўИЎѓ.

ЎђЎ≤Ў¶џМЎІЎ™ Ў≥ўБЎ™ўЗ ЎѓЎ± ўВЎІўЖўИўЖ

ЎѓЎ± ўЊЎ±ЎѓЎІЎЃЎ™вАМўЗЎІџМ Џ©ўЖўИўЖџМ ЎѓџМЏѓЎ± ўЕЎЂўД ўВЎѓџМўЕ ўЊўИўД Ў®ўЗ ЎµўИЎ±Ў™ ўЖўВЎѓџМ Ў≠ўЕўД ўЖўЕџМвАМЎіўИЎѓ ўИ ўЕЎ®ЎІЎѓўДЎІЎ™ Ў®ЎІ ЏЖЏ©ЎМ Ў≥ўБЎ™ўЗЎМ Ў®Ў±ЎІЎ™ џМЎІ Ў≠Ў™џМ ўЊўИўДвАМўЗЎІџМ ЎѓџМЎђџМЎ™ЎІўДџМ ўИ... ЎІўЖЎђЎІўЕ ўЕџМвАМЎіўИЎѓ.

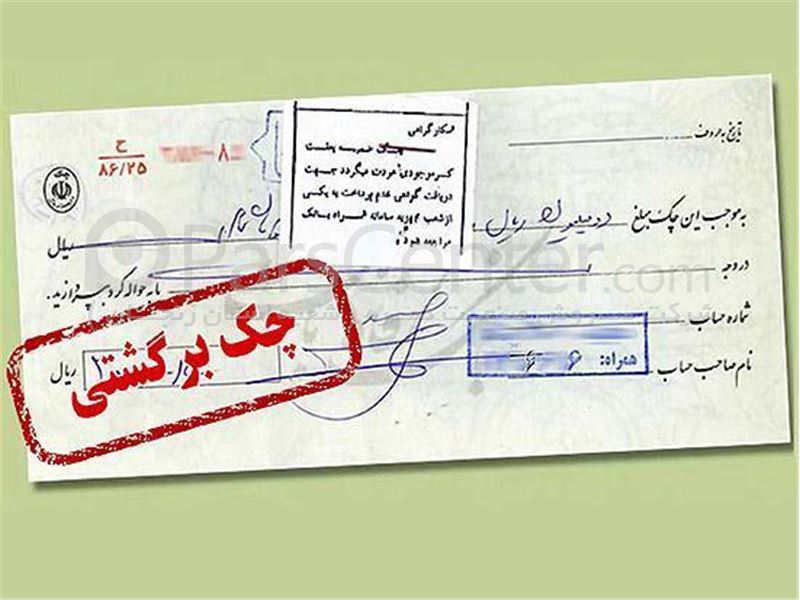

џМЏ©џМ ЎІЎ≤ ЎІЎ≥ўЖЎІЎѓ Ў™ЎђЎІЎ±џМ Џ©ўЗ ЎѓЎ± Ў≠ЎІўД Ў≠ЎІЎґЎ± ўЗўЕ Ў®Ў≥џМЎІЎ± ўЊЎ± Џ©ЎІЎ±Ў®Ў±Ўѓ ЎІЎ≥Ў™ЎМ Ў≥ўБЎ™ўЗ џМЎІ ¬ЂўБЎ™ўЗ ЎЈўДЎ®¬ї ЎІЎ≥Ў™. Ў≥ўБЎ™ўЗ џМЎІ ўБЎ™ўЗ ЎЈўДЎ® џМЎєўЖџМ Ў≥ўЖЎѓџМ Џ©ўЗ ўЖЎіЎІўЖвАМЎѓўЗўЖЎѓўЗ Ў®ЎѓўЗџМ ўЕЎѓџМўИўЖ ЎѓЎ± Ў®Ў±ЎІЎ®Ў± ЎЈўДЎ®Џ©ЎІЎ± ЎІЎ≥Ў™ ўИ ЎѓЎ± ЎҐўЖЎМ ўЕЎѓџМўИўЖ ўЕЎ™ЎєўЗЎѓ ўЕџМвАМЎіўИЎѓ Ў™ЎІ ўЕЎ®ўДЎЇ ўЕЎіЎЃЎµџМ Ў±ЎІ ЎѓЎ± Ў≥Ў±Ў±Ў≥џМЎѓ Ў™ЎєџМџМўЖ ЎіЎѓўЗ Ў®ўЗ ЎЈўДЎ®Џ©ЎІЎ± ЎЃўИЎѓ ўЊЎ±ЎѓЎІЎЃЎ™ Џ©ўЖЎѓ.

ЎѓЎ± ўЕЎ®ЎІЎѓўДЎІЎ™ Џ©ўЖўИўЖџМ ЎІЎ≥Ў™ўБЎІЎѓўЗ ЎІЎ≤ ЏЖЏ© ўИ Ў≥ўБЎ™ўЗ Ў®Ў±ЎІџМ Ў™ЎґўЕџМўЖ Ў™Ў≥ўЗџМўДЎІЎ™ Ў®ЎІўЖЏ©џМЎМ ЎЃЎ±џМЎѓ ўИ ўБЎ±ўИЎіЎМ Ў™ЎґўЕџМўЖ Ў™ЎєўЗЎѓ ўИ... ЎѓЎ± ЎђЎІўЕЎєўЗ ўЕЎІ Ў±ўИЎІЎђ Ў≤џМЎІЎѓџМ ўЊџМЎѓЎІ Џ©Ў±ЎѓўЗ ЎІЎ≥Ў™. Ў®Ў± ўЗўЕџМўЖ ЎІЎ≥ЎІЎ≥ ЎІўБЎ±ЎІЎѓџМ Џ©ўЗ ЎІЎ≤ Ў≥ўБЎ™ўЗ ўИ ЏЖЏ© ЎІЎ≥Ў™ўБЎІЎѓўЗ ўЕџМвАМЏ©ўЖўЖЎѓ Ў®ЎІџМЎѓ ўЖЏ©ЎІЎ™ ўЕЎЃЎµўИЎµ ЎѓЎ±Ў®ЎІЎ±ўЗ ЎІџМўЖ ЎІЎ≥ўЖЎІЎѓ Ў™ЎђЎІЎ±џМ ўЊЎ± Џ©ЎІЎ±Ў®Ў±Ўѓ Ў±ЎІ ўЗўЕ Ў®ўДЎѓ Ў®ЎІЎіўЖЎѓ Ў™ЎІ ЎІЎ≤ ўЕЎіЏ©ўДЎІЎ™ ЎІЎ≠Ў™ўЕЎІўДџМ ЎђўДўИЏѓџМЎ±џМ Џ©ўЖўЖЎѓ.

ўЕЎЈЎІЎ®ўВ ўЕЎІЎѓўЗ џ≥џ∞џЈ ўВЎІўЖўИўЖ Ў™ЎђЎІЎ±Ў™ЎМ Ў≥ўБЎ™ўЗ Ў≥ўЖЎѓџМ ЎІЎ≥Ў™ Џ©ўЗ Ў®ўЗ ўЕўИЎђЎ® ЎҐўЖ ЎІўЕЎґЎІвАМЏ©ўЖўЖЎѓўЗ Ў™ЎєўЗЎѓ ўЕџМвАМЏ©ўЖЎѓ ўЕЎ®ўДЎЇџМ ЎѓЎ± Ў≤ўЕЎІўЖ ўЕЎіЎЃЎµ џМЎІ ЎєўЖЎѓЎІўДўЕЎЈЎІўДЎ®ўЗ ЎѓЎ± ўИЎђўЗ Ў≠ЎІўЕўД џМЎІ ЎіЎЃЎµџМ ўЕЎєџМўЖ џМЎІ Ў®ўЗ Ў≠ўИЎІўДўЗвАМЏ©Ў±Ўѓ ЎҐўЖ ЎіЎЃЎµ ўЊЎ±ЎѓЎІЎЃЎ™ Џ©ўЖЎѓ.

Ў®Ў± ЎІЎ≥ЎІЎ≥ ўЕЎІЎѓўЗ џ≥џ∞џЄ ўВЎІўЖўИўЖ Ў™ЎђЎІЎ±Ў™ЎМ Ў≥ўБЎ™ўЗ ЎєўДЎІўИўЗ Ў®Ў± ЎІўЕЎґЎІ џМЎІ ўЕўЗЎ± Ў®ЎІџМЎѓ ЎѓЎІЎ±ЎІџМ Ў™ЎІЎ±џМЎЃ Ў®ўИЎѓўЗ ўИ Ў≥ўЗ ЎіЎ±ЎЈ ўЕўЗўЕ џМЎєўЖџМ ўЕЎ®ўДЎЇџМ Џ©ўЗ Ў®ЎІџМЎѓ Ў™Ў£ЎѓџМўЗ ЎіўИЎѓ Ў®ЎІ Ў™ўЕЎІўЕ Ў≠Ў±ўИўБЎМ ЏѓџМЎ±ўЖЎѓўЗ ўИЎђўЗ ўИ Ў™ЎІЎ±џМЎЃ ўЊЎ±ЎѓЎІЎЃЎ™ Ў±ЎІ ЎѓЎІЎіЎ™ўЗ Ў®ЎІЎіЎѓ.

ўЕЎµЎѓЎІўВ Ў®ЎІЎ±Ў≤ ЎђЎ±ўЕ ЎЃџМЎІўЖЎ™ ЎѓЎ± ЎІўЕЎІўЖЎ™

ЎІўБЎ±ЎІЎѓџМ Џ©ўЗ ўЕџМвАМЎЃўИЎІўЗўЖЎѓ Ў≥ўБЎ™ўЗ џМЎІ ЏЖЏ© Ў®ЎІЎ®Ў™ ЎґўЕЎІўЖЎ™ Ў≠ўПЎ≥ўЖ ЎІўЖЎђЎІўЕ Џ©ЎІЎ± Ў®ўЗ Џ©ЎІЎ±ўБЎ±ўЕЎІ Ў®ЎѓўЗўЖЎѓ Ў®ЎІџМЎѓ Ў®ЎѓЎІўЖўЖЎѓ Џ©ўЗ ЎѓЎ± ЎѓЎІЎЃўД Ў≥ўБЎ™ўЗ џМЎІ ЏЖЏ© ЎЃўИЎѓ Ў≠Ў™ўЕЎІўЛ ўВџМЎѓ ЎіўИЎѓ Џ©ўЗ ЎІџМўЖ Ў≥ўБЎ™ўЗ џМЎІ ЏЖЏ© Ў®ЎІЎ®Ў™ Ў≠Ў≥ўЖ ЎІўЖЎђЎІўЕ Џ©ЎІЎ± џМЎІ ЎґўЕЎІўЖЎ™ ЎІЎ≥Ў™ ўИ ўЗџМЏЖ ЎІЎ±Ў≤Ўі ЎѓџМЏѓЎ±џМ ўЖЎѓЎІЎ±Ўѓ. џМЏ© Џ©ўЊџМ ЎІЎ≤ Ў≥ўБЎ™ўЗ џМЎІ ЏЖЏ© ўЕўИЎ±Ўѓ ўЖЎЄЎ± Ў±ЎІ ўЗўЕ Ў™ўЗџМўЗ Џ©Ў±ЎѓўЗ ўИ Ў®ўЗ ЎІўЕЎґЎІџМ ўЕЎѓџМЎ± ЎіЎ±Џ©Ў™ (Џ©ЎІЎ±ўБЎ±ўЕЎІ) Ў®Ў±Ў≥ЎІўЖўЖЎѓ Ў™ЎІ Ў®ЎІ ЎІџМўЖ Џ©ЎІЎ± ЎІЎ≤ Ў≥ўИЎ°ЎІЎ≥Ў™ўБЎІЎѓўЗвАМўЗЎІџМ ЎІЎ≠Ў™ўЕЎІўДџМ ЎѓЎ± ЎҐџМўЖЎѓўЗ ЎђўДўИЏѓџМЎ±џМ Џ©Ў±ЎѓўЗ Ў®ЎІЎіўЖЎѓ.

ЏѓЎІўЗџМ ўЗўЕ ўЕЎ™Ў£Ў≥ўБЎІўЖўЗ ЎѓџМЎѓўЗ ўЕџМвАМЎіўИЎѓ Џ©ўЗ Џ©ЎІЎ±ўБЎ±ўЕЎІ Ў≥ўБЎ™ўЗ џМЎІ ЏЖЏ© ЎІўЕЎІўЖџМ Џ©ЎІЎ±ЏѓЎ± Ў±ЎІ Џ©ўЗ Ў®ЎІЎ®Ў™ ЎґўЕЎІўЖЎ™ џМЎІ Ў≠Ў≥ўЖ ЎІўЖЎђЎІўЕ Џ©ЎІЎ± ЎѓЎІЎѓўЗ ЎІЎ≥Ў™ЎМ Ў®ЎєЎѓ ЎІЎ≤ ўЊЎІџМЎІўЖ ўВЎ±ЎІЎ±ЎѓЎІЎѓ Џ©ЎІЎ± Ў®ўЗ Џ©ЎІЎ±ЏѓЎ± ўЊЎ≥ ўЖўЕџМвАМЎѓўЗЎѓ ўИ Џ©ЎІЎ±ЏѓЎ± Ў±ЎІ Ў™ўЗЎѓџМЎѓ ўЕџМвАМЏ©ўЖЎѓ Џ©ўЗ ЎІџМўЖ ЏЖЏ© џМЎІ Ў≥ўБЎ™ўЗ Ў±ЎІ Ў®ўЗ ЎІЎђЎ±ЎІ ўЕџМвАМЏѓЎ∞ЎІЎ±Ўѓ.

ЎѓЎ± ЎІџМўЖ ЎЃЎµўИЎµ ЎІЏѓЎ± Џ©ЎІЎ±ўБЎ±ўЕЎІ Ў®ЎѓўИўЖ ЎѓўДџМўД ЏЖЏ© џМЎІ Ў≥ўБЎ™ўЗ Џ©ЎІЎ±ЏѓЎ± Ў±ЎІ Ў®ўЗ ЎІЎђЎ±ЎІ Ў®ЏѓЎ∞ЎІЎ±Ўѓ ЎІџМўЖ ЎєўЕўД Џ©ЎІЎ±ўБЎ±ўЕЎІ ўЕЎµЎѓЎІўВ Ў®ЎІЎ±Ў≤ ЎђЎ±ўЕ ЎЃџМЎІўЖЎ™ ЎѓЎ± ЎІўЕЎІўЖЎ™ ЎІЎ≥Ў™ ўИ ўЕЎЈЎІЎ®ўВ Ў®ЎІ ўЕЎІЎѓўЗ џґџЈџ≥ ўВЎІўЖўИўЖ ўЕЎђЎІЎ≤ЎІЎ™ ЎІЎ≥ўДЎІўЕџМ Ў®ЎЃЎі Ў™ЎєЎ≤џМЎ±ЎІЎ™ ўВЎІўЖўИўЖЏѓЎ∞ЎІЎ± Ў®ЎІ Џ©ЎІЎ±ўБЎ±ўЕЎІ Ў®Ў±ЎЃўИЎ±Ўѓ ўЕџМвАМЎіўИЎѓ. ўЊЎ≥ ЎѓЎ± ўЗўЖЏѓЎІўЕ ЎѓЎІЎѓўЖ ЏЖЏ© џМЎІ Ў≥ўБЎ™ўЗ ЎґўЕЎІўЖЎ™ Ў≠Ў≥ўЖ ЎІўЖЎђЎІўЕ Џ©ЎІЎ±ЎМ ЎѓўВЎ™ Ў≤џМЎІЎѓџМ Ў®ЎІџМЎѓ Ў®ўЗ ЎЃЎ±Ўђ ЎѓЎІЎѓ.

Ў™ЎєЎ±џМўБ ўВЎІўЖўИўЖџМ ЏЖЏ©

ЏЖЏ© џМЏ©џМ ЎѓџМЏѓЎ± ЎІЎ≤ ЎІЎ≥ўЖЎІЎѓ Ў™ЎђЎІЎ±џМ ўЊЎ±Џ©ЎІЎ±Ў®Ў±Ўѓ ўИ ўЕўЗўЕ ЎѓЎ± ЎѓўЖџМЎІџМ ЎІўЕЎ±ўИЎ≤ўЗ ЎІЎ≥Ў™ Џ©ўЗ Ў®ўЗЎ™Ў± ЎІЎ≥Ў™ ўЗЎ± ЎіЎЃЎµџМ Ў≠Ў™џМ ЎІЏѓЎ± ЎЃўИЎѓЎі ўЗўЕ ЎѓЎ≥Ў™ўЗ ЏЖЏ© ўЖЎѓЎІЎ±ЎѓЎМ ўВўИЎІўЖџМўЖ ўЕЎ±Ў®ўИЎЈ Ў®ўЗ ЏЖЏ© Ў±ЎІ Ў®ЎѓЎІўЖЎѓ.

ўЕЎЈЎІЎ®ўВ Ў®ЎІ ўЕЎІЎѓўЗ џ≥џ±џ∞ ўВЎІўЖўИўЖ Ў™ЎђЎІЎ±Ў™ЎМ ўВЎІўЖўИўЖЏѓЎ∞ЎІЎ± ўЕЎІ ЏЖЏ© Ў±ЎІ ЎІџМўЖЏѓўИўЖўЗ Ў™ЎєЎ±џМўБ Џ©Ў±ЎѓўЗ Џ©ўЗ ЏЖЏ© ўЖўИЎіЎ™ўЗвАМЎІџМ ЎІЎ≥Ў™ Џ©ўЗ Ў®ўЗ ўЕўИЎђЎ® ЎҐўЖ ЎµЎІЎѓЎ±вАМЏ©ўЖўЖЎѓўЗ ўИЎђўИўЗџМ Ў±ЎІ Џ©ўЗ ўЖЎ≤Ўѓ ўЕЎ≠ЎІўД ЎєўДџМўЗ (Ў®ЎІўЖЏ©) ЎѓЎІЎ±Ўѓ Џ©ўДЎІўЛ џМЎІ Ў®ЎєЎґЎІўЛ ўЕЎ≥Ў™Ў±Ўѓ џМЎІ Ў®ўЗ ЎѓџМЏѓЎ±џМ ўИЎІЏѓЎ∞ЎІЎ± ўЕџМвАМЏ©ўЖЎѓ.

ўЕЎІЎѓўЗ џ≥џ±џ± ўВЎІўЖўИўЖ Ў™ЎђЎІЎ±Ў™ ўЗўЕ ЎѓЎ± ЎІџМўЖ Ў®ЎІЎ±ўЗ Ў™ўИЎґџМЎ≠ ЎѓЎІЎѓўЗ ЎІЎ≥Ў™ Џ©ўЗ ЎѓЎ± ЏЖЏ© Ў®ЎІџМЎѓ ўЕЎ≠ўД ўИ Ў™ЎІЎ±џМЎЃ ЎµЎѓўИЎ± ўВџМЎѓ ЎіўИЎѓ ўИ Ў®ўЗ ЎІўЕЎґЎІџМ ЎµЎІЎѓЎ±вАМЏ©ўЖўЖЎѓўЗ Ў®Ў±Ў≥Ўѓ ўИ ўЊЎ±ЎѓЎІЎЃЎ™ ўИЎђўЗ ўЖЎ®ЎІџМЎѓ ўИЎєЎѓўЗ ЎѓЎІЎіЎ™ўЗ Ў®ЎІЎіЎѓ.

ЎѓЎ± ўЕЎІЎѓўЗ џ≥џ±џ≤ ўВЎІўЖўИўЖ Ў™ЎђЎІЎ±Ў™ ўЗўЕ ўВЎІўЖўИўЖЏѓЎ∞ЎІЎ± ўЕЎіЎЃЎµ Џ©Ў±ЎѓўЗ Џ©ўЗ ¬ЂЏЖЏ© ўЕўЕЏ©ўЖ ЎІЎ≥Ў™ ЎѓЎ± ўИЎђўЗ Ў≠ЎІўЕўД џМЎІ ЎіЎЃЎµ ўЕЎєџМўЖ џМЎІ Ў®ўЗ Ў≠ўИЎІўДўЗвАМЏ©Ў±Ўѓ Ў®ЎІЎіЎѓ ўИ ўЗўЕЏЖўЖџМўЖ ўЕџМвАМЎ™ўИЎІўЖЎѓ Ў®ўЗ ЎµЎ±ўБ ЎІўЕЎґЎІ ЎѓЎ± ЎЄўЗЎ± (ўЊЎіЎ™вАМўЖўИџМЎ≥џМ) Ў®ўЗ ЎѓџМЏѓЎ±џМ ўЕўЖЎ™ўВўД ЎіўИЎѓ.¬ї

ЎѓЎ± ЎІџМўЖ ЎЃЎµўИЎµ џМЏ© ўЖЏ©Ў™ўЗ Ў®Ў≥џМЎІЎ± ўЕўЗўЕ ўИЎђўИЎѓ ЎѓЎІЎ±Ўѓ ўИ ЎҐўЖ ўЗўЕ ЎІџМўЖ ЎІЎ≥Ў™ Џ©ўЗ ЎЈЎ®ўВ ЎІЎµўДЎІЎ≠ЎІЎ™ ЎђЎѓџМЎѓџМ Џ©ўЗ ЎІЎЃџМЎ±ЎІўЛ ЎѓЎ± ЎЃЎµўИЎµ ЎµЎѓўИЎ± ЏЖЏ© ЎµўИЎ±Ў™ ЏѓЎ±ўБЎ™ўЗ ЎІЎ≥Ў™ЎМ ЎІЎ≤ ЎІџМўЖ Ў®ўЗ Ў®ЎєЎѓ Ў®Ў±ЎІџМ ЎµЎѓўИЎ± ЏЖЏ© џМЎІ ўЊЎіЎ™вАМўЖўИџМЎ≥џМ ЏЖЏ© ўЖџМЎІЎ≤ ЎІЎ≥Ў™ Џ©ўЗ ЎІЎЈўДЎІЎєЎІЎ™ ЏЖЏ© ўИ ЎІЎЈўДЎІЎєЎІЎ™ ўЗўИџМЎ™џМ ЎІўБЎ±ЎІЎѓ ЎѓЎ± Ў≥ЎІўЕЎІўЖўЗ ЎµџМЎІЎѓ ЎЂЎ®Ў™ ўИ Ў™Ў£џМџМЎѓ ЎіўИЎѓ.

Ў®Ў± ўЗўЕџМўЖ ЎІЎ≥ЎІЎ≥ ўЕЎІ ЎєўЕўДЎІўЛ ЎѓџМЏѓЎ± ўЖўЕџМвАМЎ™ўИЎІўЖџМўЕ ЏЖЏ© ЎѓЎ± ўИЎђўЗ Ў≠ЎІўЕўД ЎµЎІЎѓЎ± Џ©ўЖџМўЕЎЫ ЏЖЎ±ЎІЏ©ўЗ ЏЖЏ©вАМўЗЎІџМ ЎѓЎ± ўИЎђўЗ Ў≠ЎІўЕўД ўЗўЕ ЎЃЎЈЎ± Ў≥ўИЎѓЎђўИџМџМ Ў±ЎІ ЎІўБЎ≤ЎІџМЎі ЎѓЎІЎѓўЗ Ў®ўИЎѓ ўИ Ў®ЎІ ўВЎІўЖўИўЖ ЎђЎѓџМЎѓ ЏЖЏ©ЎМ ЎЂЎ®Ў™ ЎІЎЈўДЎІЎєЎІЎ™ ЎѓЎ± Ў≥ЎІўЕЎІўЖўЗ ЎµџМЎІЎѓ ЎѓЎ± ўИЎђўЗ Ў≠ЎІўЕўД ўЕЎєўЖЎІџМџМ ўЖЎѓЎІЎ±Ўѓ.

ўЕЎЈЎІЎ®ўВ Ў®ЎІ ўЕЎІЎѓўЗ џМЏ© ўВЎІўЖўИўЖ ЎµЎѓўИЎ± ЏЖЏ©ЎМ ўВЎІўЖўИўЖЏѓЎ∞ЎІЎ± ўЕЎІ ЎІўЖўИЎІЎє ЏЖЏ© Ў±ЎІ ЎІџМўЖЏѓўИўЖўЗ Ў®џМЎІўЖ ўИ Ў™ЎєЎ±џМўБ ўЕџМвАМЏ©ўЖЎѓ:

џ±- ЏЖЏ© ЎєЎІЎѓџМ: ЏЖЏ©џМ ЎІЎ≥Ў™ Џ©ўЗ ЎІЎіЎЃЎІЎµ Ў®ўЖЎІ Ў®ўЗ ўЕўИЎђўИЎѓџМ Ў≠Ў≥ЎІЎ® ЎђЎІЎ±џМ ЎЃўИЎѓ ЎµЎІЎѓЎ± Џ©Ў±ЎѓўЗ ўИ ЎѓЎІЎ±ўЖЎѓўЗ ЎҐўЖ Ў™ЎґўЕџМўЖџМ ЎђЎ≤ ЎІЎєЎ™Ў®ЎІЎ± ЎµЎІЎѓЎ±вАМЏ©ўЖўЖЎѓўЗ ЎҐўЖ ўЖЎѓЎІЎ±Ўѓ.

џ≤- ЏЖЏ© Ў™Ў£џМџМЎѓ ЎіЎѓўЗ: ЏЖЏ©џМ ЎІЎ≥Ў™ Џ©ўЗ ЎІЎіЎЃЎІЎµ Ў®ўЖЎІ Ў®ўЗ ўЕўИЎђўИЎѓџМ Ў≠Ў≥ЎІЎ® ЎђЎІЎ±џМ ЎЃўИЎѓ ЎµЎІЎѓЎ± Џ©Ў±ЎѓўЗ ўИ Ў™ўИЎ≥ЎЈ ўЕЎ≠ЎІўДвАМЎєўДџМўЗ џМЎєўЖџМ Ў®ЎІўЖЏ©ЎМ ўЊЎ±ЎѓЎІЎЃЎ™ ўИЎђўЗ ЎҐўЖ Ў™Ў£џМџМЎѓ ўЕџМвАМЎіўИЎѓ.

џ≥- ЏЖЏ© Ў™ЎґўЕџМўЖ ЎіЎѓўЗ: ЏЖЏ©џМ ЎІЎ≥Ў™ Џ©ўЗ ЎІЎ≤ Ў≥ўИџМ Ў®ЎІўЖЏ© Ў®ўЗ ЎѓЎ±ЎЃўИЎІЎ≥Ў™ ўЕЎіЎ™Ў±џМ ЎµЎІЎѓЎ± ўИ ўЊЎ±ЎѓЎІЎЃЎ™ ўИЎђўЗ ЎҐўЖ ўЗўЕ ЎІЎ≤ Ў≥ўИџМ Ў®ЎІўЖЏ© Ў™ЎґўЕџМўЖ ўЕџМвАМЎіўИЎѓ.

џі- ЏЖЏ© ўЕЎ≥ЎІўБЎ±Ў™џМ: ЏЖЏ©џМ ЎІЎ≥Ў™ Џ©ўЗ ЎІЎ≤ Ў≥ўИџМ Ў®ЎІўЖЏ© ЎµЎІЎѓЎ± ўИ ўИЎђўЗ ЎҐўЖ ЎѓЎ± ўЗЎ± џМЏ© ЎІЎ≤ ЎіЎєЎ® ЎҐўЖ Ў®ЎІўЖЏ© џМЎІ Ў™ўИЎ≥ЎЈ ўЖўЕЎІџМўЖЎѓЏѓЎІўЖ ўИ Џ©ЎІЎ±ЏѓЎ≤ЎІЎ±ЎІўЖ ЎҐўЖ ўЊЎ±ЎѓЎІЎЃЎ™ ўЕџМвАМЎіўИЎѓ.

ўЊЎ±Ў≥Ўі ўВЎІЎ®ўД Ў™ўИЎђўЗ ЎѓЎ± ЎЃЎµўИЎµ ЏЖЏ© Ў®Ў±ЎІџМ ЎІЏ©ЎЂЎ± ўЕЎ±ЎѓўЕ ЎІџМўЖ ЎІЎ≥Ў™ Џ©ўЗ ЏЖўЗ Ў≤ўЕЎІўЖџМ ЏЖЏ© Ў≠ўВўИўВџМ ўЕЎ≠Ў≥ўИЎ® ўЕџМвАМЎіўИЎѓ ўИ ЏЖўЗ Ў≤ўЕЎІўЖџМ ЏЖЏ© Џ©џМўБЎ±џМ ўЕЎ≠Ў≥ўИЎ® ўЕџМвАМЎіўИЎѓЎЯ Ў®Ў±ЎЃџМ ЎІЎ≤ ЎІўБЎ±ЎІЎѓ Ў®Ў± ЎІџМўЖ Ў®ЎІўИЎ± ўЗЎ≥Ў™ўЖЎѓ Џ©ўЗ ЏЖЏ© Ў≠ўВўИўВџМ ЎІЎ±Ў≤ЎіџМ ўЖЎѓЎІЎ±Ўѓ ўИ ЏЖЏ© Џ©џМўБЎ±џМ ЎІЎ±Ў≤ЎіўЕўЖЎѓЎ™Ў± ЎІЎ≥Ў™ЎМ ЎІўЕЎІ ЎІџМўЖ ўЕЎ≥Ў¶ўДўЗ ўБўВЎЈ џМЏ© Ў™ЎµўИЎ± ЎІЎіЎ™Ў®ЎІўЗ ЎІЎ≥Ў™.

Ў™ўБЎІўИЎ™ ЏЖЏ© Џ©џМўБЎ±џМ ўИ Ў≠ўВўИўВџМ ЎѓЎ± ЎІџМўЖ ЎІЎ≥Ў™ Џ©ўЗ ЎѓЎ± ЏЖЏ©вАМўЗЎІџМ Ў≠ўВўИўВџМЎМ ЎµЎІЎѓЎ±Џ©ўЖўЖЎѓўЗ ЏЖЏ© ўВЎІЎ®ўД Ў™ЎєўВџМЎ® ўИ ўЕЎђЎІЎ≤ЎІЎ™ Џ©џМўБЎ±џМ ўЖџМЎ≥Ў™ЎМ ЎІўЕЎІ ўЕџМвАМЎ™ўИЎІўЖ Ў®Ў±ЎІџМ ЎҐўЖ Ў™ўИўВџМўБ ЎІўЕўИЎІўД ўИ ЎѓЎІЎ±ЎІџМџМ ЎµЎІЎѓЎ±Џ©ўЖўЖЎѓўЗ Ў±ЎІ Ў™ўВЎІЎґЎІ Џ©Ў±Ўѓ. ЎІўДЎ®Ў™ўЗ Џ©ўЗ ЎѓЎ± Ў≠ЎІўД Ў≠ЎІЎґЎ± ЎІўБЎ±ЎІЎѓ ўЕџМвАМЎ™ўИЎІўЖўЖЎѓ Ў®Ў±ЎІџМ ўИЎµўИўД ЏЖЏ© ЎІЎ≤ ЎЈЎ±џМўВ ЎІЎѓЎІЎ±ўЗ ЎЂЎ®Ў™ ўЗўЕ ЎІўВЎѓЎІўЕ Џ©ўЖўЖЎѓ.

ЎІЏ©ўЖўИўЖ ўЊЎ±Ў≥Ўі ўЕўЗўЕ ЎІџМўЖ ЎІЎ≥Ў™ Џ©ўЗ ЏЖўЗ Ў≤ўЕЎІўЖџМ ЏЖЏ© Ў≠ўВўИўВџМ ўЕЎ≠Ў≥ўИЎ® ўЕџМвАМЎіўИЎѓЎЯ ўЕЎЈЎІЎ®ўВ Ў®ЎІ ўЕЎІЎѓўЗ џ±џ≥ ўВЎІўЖўИўЖ ЎµЎѓўИЎ± ЏЖЏ©ЎМ ўВЎІўЖўИўЖЏѓЎ∞ЎІЎ± ўЕЎІ Ў™ўИЎґџМЎ≠ ЎѓЎІЎѓўЗ Џ©ўЗ ЎѓЎ± ўЕўИЎІЎ±Ўѓ Ў≤џМЎ± ЎµЎІЎѓЎ±Џ©ўЖўЖЎѓўЗ ЏЖЏ© ўВЎІЎ®ўД Ў™ЎєўВџМЎ® Џ©џМўБЎ±џМ ўЖџМЎ≥Ў™:

ЎІўДўБ) ЎѓЎ± ЎµўИЎ±Ў™џМ Џ©ўЗ ЎЂЎІЎ®Ў™ ЎіўИЎѓ ЏЖЏ© Ў≥ўБџМЎѓ ЎІўЕЎґЎІ ЎѓЎІЎѓўЗ ЎіЎѓўЗ Ў®ЎІЎіЎѓ.

Ў®) ўЗЎ±ЏѓЎІўЗ ЎѓЎ± ўЕЎ™ўЖ ЏЖЏ© ўИЎµўИўД ўИЎђўЗ ЎҐўЖ ўЕўЖўИЎЈ Ў®ўЗ Ў™Ў≠ўВўВ ЎіЎ±ЎЈџМ ЎіЎѓўЗ Ў®ЎІЎіЎѓ.

Ўђ) ЏЖўЖЎІўЖЏЖўЗ ЎѓЎ± ўЕЎ™ўЖ ЏЖЏ© ўВџМЎѓ ЎіЎѓўЗ Ў®ЎІЎіЎѓ Џ©ўЗ ЏЖЏ© Ў®ЎІЎ®Ў™ Ў™ЎґўЕџМўЖ ЎІўЖЎђЎІўЕ ўЕЎєЎІўЕўДўЗ џМЎІ Ў™ЎєўЗЎѓџМ ЎІЎ≥Ў™.

Ўѓ) ўЗЎ±ЏѓЎІўЗ Ў®ЎѓўИўЖ ўВџМЎѓ ЎѓЎ± ўЕЎ™ўЖ ЏЖЏ© ЎЂЎІЎ®Ў™ ЎіўИЎѓ Џ©ўЗ ўИЎµўИўД ўИЎђўЗ ЎҐўЖ ўЕўЖўИЎЈ Ў®ўЗ Ў™Ў≠ўВўВ ЎіЎ±ЎЈџМ Ў®ўИЎѓўЗ џМЎІ ЏЖЏ© Ў®ЎІЎ®Ў™ Ў™ЎґўЕџМўЖ ЎІўЖЎђЎІўЕ ўЕЎєЎІўЕўДўЗ џМЎІ Ў™ЎєўЗЎѓџМ ЎІЎ≥Ў™.

ўЗвАН) ЎѓЎ± ЎµўИЎ±Ў™џМ Џ©ўЗ ЎЂЎІЎ®Ў™ ЎіўИЎѓ ЏЖЏ© Ў®ЎѓўИўЖ Ў™ЎІЎ±џМЎЃ ЎµЎІЎѓЎ± ЎіЎѓўЗ џМЎІ Ў™ЎІЎ±џМЎЃ ўИЎІўВЎєџМ ЎµЎѓўИЎ± ЏЖЏ© ўЕўВЎѓўЕ Ў®Ў± Ў™ЎІЎ±џМЎЃ ўЕўЖЎѓЎ±Ўђ ЎѓЎ± ўЕЎ™ўЖ ЏЖЏ© Ў®ЎІЎіЎѓ.

ЎІўДЎ®Ў™ўЗ Џ©ўЗ ўВЎІўЖўИўЖЏѓЎ∞ЎІЎ± ЎѓЎ± ўЕЎІЎѓўЗ џє ўВЎІўЖўИўЖ ЎµЎѓўИЎ± ЏЖЏ© Ў®ўЗ ЎµЎ±ЎІЎ≠Ў™ Ў®џМЎІўЖ Џ©Ў±ЎѓўЗ ЎІЎ≥Ў™: ¬ЂЎѓЎ± ЎµўИЎ±Ў™џМ Џ©ўЗ ЎµЎІЎѓЎ±Џ©ўЖўЖЎѓўЗ ЏЖЏ© ўВЎ®ўД ЎІЎ≤ Ў™ЎІЎ±џМЎЃ ЎіЏ©ЎІџМЎ™ Џ©џМўБЎ±џМЎМ ўИЎђўЗ ЏЖЏ© Ў±ЎІ ўЖўВЎѓЎІўЛ Ў®ўЗ ЎѓЎІЎ±ўЖЎѓўЗ ЎҐўЖ ўЊЎ±ЎѓЎІЎЃЎ™ўЗ џМЎІ Ў®ўЗ ўЕўИЎІўБўВЎ™ ЎіЎІЏ©џМ ЎЃЎµўИЎµџМ Ў™Ў±Ў™џМЎ®џМ Ў®Ў±ЎІџМ ўЊЎ±ЎѓЎІЎЃЎ™ ЎҐўЖ ЎѓЎІЎѓўЗ Ў®ЎІЎіЎѓ џМЎІ ўЕўИЎђЎ®ЎІЎ™ ўЊЎ±ЎѓЎІЎЃЎ™ ЎҐўЖ Ў±ЎІ ЎѓЎ± Ў®ЎІўЖЏ© ўБЎ±ЎІўЗўЕ ўЖўЕЎІџМЎѓЎМ ўВЎІЎ®ўД Ў™ЎєўВџМЎ® Џ©џМўБЎ±џМ ўЖџМЎ≥Ў™.¬ї

ЎѓЎ± ЎІџМўЖ Ў≤ўЕџМўЖўЗ Ў®ЎІўЖЏ© ўЕЏ©ўДўБ ЎІЎ≥Ў™ Ў™ЎІ ўЕџМЎ≤ЎІўЖ ўИЎђўЗ ЏЖЏ© Ў≠Ў≥ЎІЎ® ЎµЎІЎѓЎ±Џ©ўЖўЖЎѓўЗ Ў±ЎІ ўЕЎ≥ЎѓўИЎѓ Џ©ўЖЎѓ ўИ Ў®ўЗ ўЕЎ≠Ўґ ўЕЎ±ЎІЎђЎєўЗ ЎѓЎІЎ±ўЖЎѓўЗ ўИ Ў™Ў≥ўДџМўЕ ЏЖЏ© ўИЎђўЗ ЎҐўЖ Ў±ЎІ Ў®ўЊЎ±ЎѓЎІЎ≤Ўѓ.

ўЖЏ©Ў™ўЗ ўЕўЗўЕ ЎѓџМЏѓЎ± ЎѓЎ± ЎЃЎµўИЎµ ЏЖЏ© ЎІџМўЖ ЎІЎ≥Ў™ Џ©ўЗ ўЕЎЈЎІЎ®ўВ ўЕЎІЎѓўЗ џЈ ўВЎІўЖўИўЖ ЎµЎѓўИЎ± ЏЖЏ©ЎМ Џ©ЎіџМЎѓўЖ ЏЖЏ© Ў®ўДЎІўЕЎ≠ўД ЎђЎ±ўЕ ЎІЎ≥Ў™ ўИ ўЕЎђЎІЎ≤ЎІЎ™ ЎѓЎІЎ±Ўѓ. ўЕўБўЗўИўЕ Ў≥ЎІЎѓўЗ ЏЖЏ© Ў®ўДЎІўЕЎ≠ўД ЎѓЎ± ЎєЎ±ўБ џМЎєўЖџМ ЎІџМўЖЏ©ўЗ ЏЖЏ© Ў®ўЗ ўЗЎ± ЎєўДЎ™џМ ўВЎІЎ®ўДџМЎ™ ўИЎµўИўД ўЖЎѓЎІЎіЎ™ўЗ Ў®ЎІЎіЎѓ. ЎІЎєўЕ ЎІЎ≤ ЎІџМўЖЏ©ўЗ ўБЎІўВЎѓ ўЕўИЎђўИЎѓџМ Ў®ўИЎѓўЗ џМЎІ ЏЖЏ© Ў®ўЗ ЎЃЎІЎЈЎ± ўЖЎѓЎІЎіЎ™ўЖ ўЕЎЈЎІЎ®ўВЎ™ ЎІўЕЎґЎІ џМЎІ Ў®ўЗ ЎЃЎІЎЈЎ± ўЕЎЃЎѓўИЎі Ў®ўИЎѓўЖ ЎҐўЖ ўИ... ўВЎІЎ®ўД ўИЎµўИўД ўЖЎ®ЎІЎіЎѓ.

ўВЎІўЖўИўЖЏѓЎ∞ЎІЎ± ЎѓЎ± ўЕЎІЎѓўЗ џЈ ўВЎІўЖўИўЖ ЎµЎѓўИЎ± ЏЖЏ© ЎѓЎ± ЎЃЎµўИЎµ ўЕЎђЎІЎ≤ЎІЎ™ ЎІўБЎ±ЎІЎѓџМ Џ©ўЗ ЏЖЏ© Ў®ўДЎІўЕЎ≠ўД ЎµЎІЎѓЎ± ўЕџМвАМЏ©ўЖўЖЎѓЎМ Ў™Ў£Џ©џМЎѓ Џ©Ў±ЎѓўЗ ЎІЎ≥Ў™:

ЎІўДўБ) ЏЖўЖЎІўЖЏЖўЗ ўЕЎ®ўДЎЇ ўЕўЖЎѓЎ±Ўђ ЎѓЎ± ўЕЎ™ўЖ ЏЖЏ© Џ©ўЕЎ™Ў± ЎІЎ≤ џ±џ∞ ўЕџМўДџМўИўЖ Ў±џМЎІўД Ў®ЎІЎіЎѓ Ў®ўЗ Ў≠Ў®Ў≥ Ў™ЎІ Ў≠ЎѓЎІЏ©ЎЂЎ± ЎіЎі ўЕЎІўЗ ўЕЎ≠Џ©ўИўЕ ЎЃўИЎІўЗЎѓ ЎіЎѓ.

Ў®) ЏЖўЖЎІўЖЏЖўЗ ўЕЎ®ўДЎЇ ўЕўЖЎѓЎ±Ўђ ЎѓЎ± ўЕЎ™ўЖ ЏЖЏ© ЎІЎ≤ џ±џ∞ ўЕџМўДџМўИўЖ Ў±џМЎІўД Ў™ЎІ џµџ∞ ўЕџМўДџМўИўЖ Ў±џМЎІўД Ў®ЎІЎіЎѓ ЎІЎ≤ ЎіЎівАМўЕЎІўЗ Ў™ЎІ џМЏ©вАМЎ≥ЎІўД Ў®ўЗ Ў≠Ў®Ў≥ ўЕЎ≠Џ©ўИўЕ ЎЃўИЎІўЗЎѓ ЎіЎѓ.

Ўђ) ЏЖўЖЎІўЖЏЖўЗ ўЕЎ®ўДЎЇ ўЕўЖЎѓЎ±Ўђ ЎѓЎ± ўЕЎ™ўЖ ЏЖЏ© ЎІЎ≤ џµџ∞ ўЕџМўДџМўИўЖ Ў±џМЎІўД Ў®џМЎіЎ™Ў± Ў®ЎІЎіЎѓ Ў®ўЗ Ў≠Ў®Ў≥ ЎІЎ≤ џМЏ© Ў≥ЎІўД Ў™ЎІ ЎѓўИ Ў≥ЎІўД ўИ ўЕўЕўЖўИЎєџМЎ™ ЎІЎ≤ ЎѓЎІЎіЎ™ўЖ ЎѓЎ≥Ў™ўЗ ЏЖЏ© Ў®ўЗ ўЕЎѓЎ™ ЎѓўИЎ≥ЎІўД ўЕЎ≠Џ©ўИўЕ ЎЃўИЎІўЗЎѓ ЎіЎѓ. ЎѓЎ± ЎµўИЎ±Ў™џМ Џ©ўЗ ЎµЎІЎѓЎ±вАМЏ©ўЖўЖЎѓўЗ ЏЖЏ© ЎІўВЎѓЎІўЕ Ў®ўЗ ЎµЎѓўИЎ± ЏЖЏ©вАМўЗЎІџМ Ў®ўДЎІўЕЎ≠ўД Џ©Ў±ЎѓўЗ Ў®ЎІЎіЎѓ ўЗўЕ ўЕЎђўЕўИЎє ўЕЎ®ЎІўДЎЇ ўЕўЖЎѓЎ±Ўђ ЎѓЎ± ўЕЎ™ўИўЖ ЏЖЏ©вАМўЗЎІ ўЕўДЎІЏ© ЎєўЕўД ЎЃўИЎІўЗЎѓ Ў®ўИЎѓ.

ЎѓЎ± Ў™Ў®ЎµЎ±ўЗ ЎІџМўЖ ўЕЎІЎѓўЗ ўЗўЕ ўВЎІўЖўИўЖЏѓЎ∞ЎІЎ± Ў™Ў£Џ©џМЎѓ Џ©Ў±ЎѓўЗ ЎІЎ≥Ў™ Џ©ўЗ ЎІџМўЖ ўЕЎђЎІЎ≤ЎІЎ™ ЎіЎІўЕўД ўЕўИЎІЎ±ЎѓџМ Џ©ўЗ ЎЂЎІЎ®Ў™ ЎіўИЎѓ ЏЖЏ©вАМўЗЎІџМ Ў®ўДЎІўЕЎ≠ўД Ў®ЎІЎ®Ў™ ўЕЎєЎІўЕўДЎІЎ™ ўЖЎІўЕЎіЎ±ўИЎє џМЎІ Ў®ўЗЎ±ўЗ Ў±Ў®ўИџМ ЎµЎІЎѓЎ± ЎіЎѓўЗ ЎІЎ≥Ў™ЎМ ўЖЎЃўИЎІўЗЎѓ Ў®ўИЎѓ.

Ў™ЎЇџМџМЎ±ЎІЎ™ ЏЖЏ© ЎѓЎ± ўВЎІўЖўИўЖ ЎђЎѓџМЎѓ

џМЏ©џМ ЎІЎ≤ Ў™ЎЇџМџМЎ±ЎІЎ™ ЎІЎ≥ЎІЎ≥џМ Џ©ўЗ ЎѓЎ± Ў≥ЎІўД џ±џіџ∞џ∞ ЎѓЎ± ЏЖЏ©вАМўЗЎІ ЎІџМЎђЎІЎѓ ЎіЎѓўЗ ЎІЎ≥Ў™ЎМ ЎіЏ©ўД ЎЄЎІўЗЎ±џМ ЏЖЏ©вАМўЗЎІЎ≥Ў™. ЏЖЏ©вАМўЗЎІџМ ЎђЎѓџМЎѓ Џ©ўЗ ЎІџМўЖ Ў±ўИЎ≤вАМўЗЎІ ЎІЎ≤ ЎҐўЖвАМўЗЎІ Ў®ўЗ ЎєўЖўИЎІўЖ ЏЖЏ© ЎµџМЎІЎѓџМ ЎѓЎ± ЎђЎІўЕЎєўЗ ўЖЎІўЕ Ў®Ў±ЎѓўЗ ўЕџМвАМЎіўИЎѓЎМ џМЏ© Ў™ЎЇџМџМЎ± ЎІЎ≥ЎІЎ≥џМ ўЖЎ≥Ў®Ў™ Ў®ўЗ ЏЖЏ©вАМўЗЎІџМ ўВЎѓџМўЕ ЎѓЎІЎіЎ™ўЗ ЎІЎ≥Ў™ Џ©ўЗ ўЕЎ±Ў®ўИЎЈ Ў®ўЗ Ў±ўЖЏѓ ЏЖЏ© ЎІЎ≥Ў™. ЎЈўИЎ±џМ Џ©ўЗ Ў±ўЖЏѓ ЏЖЏ© ЎѓЎ± ўВЎѓџМўЕ Ў≥Ў®Ў≤ ўИ ЎµўИЎ±Ў™џМ Ў®ўИЎѓўЗЎМ ЎІўЕЎІ ЏЖЏ©вАМўЗЎІџМ ЎђЎѓџМЎѓ Ў≤ўЕџМўЖўЗвАМЎІџМ Ў®ўЖўБЎі ЎѓЎІЎ±Ўѓ. ЎѓџМЏѓЎ± ўИџМЏШЏѓџМ ўЕўЗўЕ ЏЖЏ©вАМўЗЎІџМ ЎђЎѓџМЎѓ џМЎІ ўЗўЕЎІўЖ ЏЖЏ©вАМўЗЎІџМ ЎµџМЎІЎѓџМ ЎѓЎІЎіЎ™ўЖ Џ©Ўѓ џ±џґ Ў±ўВўЕџМ џМЏ©Ў™ЎІ ўИ ЎєЎ®ЎІЎ±Ў™ (Џ©ЎІЎ±Ў≥ЎІЎ≤џМ ЎІџМўЖ ЏЖЏ© ўЕўЖўИЎЈ Ў®ўЗ ЎЂЎ®Ў™ ЎµЎѓўИЎ±ЎМ ЎѓЎ±џМЎІўБЎ™ ўИ ЎІўЖЎ™ўВЎІўД ЎҐўЖ ЎѓЎ± Ў≥ЎІўЕЎІўЖўЗ ЎµџМЎІЎѓ ЎІЎ≥Ў™) Џ©ўЗ Ў±ўИџМ ЏЖЏ©вАМўЗЎІџМ ЎђЎѓџМЎѓ ўЖўИЎіЎ™ўЗ ЎіЎѓўЗ ЎІЎ≥Ў™.

ЎІџМўЖ ЎєЎ®ЎІЎ±Ў™ Ў®ўЗ Ў≤Ў®ЎІўЖ Ў≥ЎІЎѓўЗ џМЎєўЖџМ Џ©ўЗ ЎІЏѓЎ± ЏЖЏ©џМ ЎѓЎ± Ў≥ЎІўЕЎІўЖўЗ ЎµџМЎІЎѓ ЎЂЎ®Ў™ ўЖЎіЎѓўЗ Ў®ЎІЎіЎѓЎМ ЎҐўЖ ЏЖЏ© Ў®џМвАМЎІЎєЎ™Ў®ЎІЎ± Ў™ўДўВџМ ўЕџМвАМЎіўИЎѓЎМ ўЊЎ≥ ЎҐЏѓЎІўЗ Ў®ЎІЎіџМЎѓ ўИ Ў®ЎѓЎІўЖџМЎѓ Џ©ўЗ Ў™Ў≠Ў™ ўЗџМЏЖ ЎіЎ±ЎІџМЎЈџМ ЏЖЏ©вАМўЗЎІџМ ЎђЎѓџМЎѓ Ў±ЎІ Ў®ЎѓўИўЖ ЎЂЎ®Ў™ ўИ ЎІЎ≥Ў™ЎєўДЎІўЕ ЎѓЎ± Ў≥ЎІўЕЎІўЖўЗ ЎµџМЎІЎѓ ЎѓЎ±џМЎІўБЎ™ ўЖЏ©ўЖџМЎѓ Џ©ўЗ ЎІЏѓЎ± ЎѓЎ±џМЎІўБЎ™ Џ©ўЖџМЎѓ Ў®џМвАМЎіЏ© ўЕЎ™Ў≠ўЕўД ЎґЎ±Ў± ўЕџМвАМЎіўИџМЎѓ.

ўЊџМЏѓџМЎ±џМвАМўЗЎІџМ ўВЎІўЖўИўЖџМ Ў®Ў±ЎІџМ ЏЖЏ© Ў®Ў±ЏѓЎіЎ™џМ

ЎІЏѓЎ± ЏЖЏ© ўБЎ±Ўѓ Ў®Ў±ЏѓЎіЎ™ Ў®ЎЃўИЎ±ЎѓЎМ Ў≥ЎІўЕЎІўЖўЗ ЎµџМЎІЎѓ ЎѓџМЏѓЎ± ЎІЎђЎІЎ≤ўЗ ЎµЎѓўИЎ± ўИ ЎЂЎ®Ў™ ЏЖЏ© ЎђЎѓџМЎѓ Ў±ЎІ Ў®ўЗ ЎҐўЖ ўБЎ±Ўѓ ўЖўЕџМвАМЎѓўЗЎѓ. ўЗЎѓўБ ўЗўЕ ЎІџМўЖ ЎІЎ≥Ў™ Џ©ўЗ Ў®ўЗ ЎІџМўЖ Ў™Ў±Ў™џМЎ® ЎІЎ≤ ЎµЎѓўИЎ± ЏЖЏ©вАМўЗЎІџМ Ў®џМвАМЎІЎєЎ™Ў®ЎІЎ± ЎѓЎ± ЎђЎІўЕЎєўЗ ЎђўДўИЏѓџМЎ±џМ ЎіўИЎѓ Џ©ўЗ ЎІџМўЖ Џ©ЎІЎ± Ў®Ў≥џМЎІЎ± ЎѓЎ±Ў≥Ў™ ўИ ўЕўЖЎЈўВџМ ЎІЎ≥Ў™.

ЎѓЎ± ўВЎѓџМўЕ ўБЎ±ЎѓџМ Џ©ўЗ ЎѓЎ±џМЎІўБЎ™вАМЏ©ўЖўЖЎѓўЗ ЏЖЏ© Ў®ўИЎѓўЗ ўБўВЎЈ ўЕџМвАМЎ™ўИЎІўЖЎ≥Ў™ ЎІЎ≤ Ў≠Ў≥ЎІЎ® ўЕЎ™ЎµўД Ў®ўЗ ЏЖЏ© Ў®Ў±ЎѓЎІЎіЎ™ Џ©ўЖЎѓЎМ ЎІўЕЎІ ЎѓЎ± Ў™ЎЇџМџМЎ±ЎІЎ™ ЎђЎѓџМЎѓ ўВЎІўЖўИўЖ ЏЖЏ© Ў™ўЕЎІўЕ Ў≠Ў≥ЎІЎ®вАМўЗЎІџМ Ў®ЎІўЖЏ©џМ ЎІўБЎ±ЎІЎѓ Ў®ўЗ ЎѓЎ≥Ў™ўЗ ЏЖЏ©вАМЎіЎІўЖ ўЕЎ™ЎµўД ЎІЎ≥Ў™ ўИ ЎІЏѓЎ± Ў≠Ў≥ЎІЎ® ЎІЎµўДџМ ўЕЎ™ЎµўД Ў®ўЗ ЏЖЏ© ЎЃЎІўДџМ Ў®ЎІЎіЎѓЎМ Ў®ЎІўЖЏ©вАМўЗЎІ ЎІЎђЎІЎ≤ўЗ ЎѓЎІЎ±ўЖЎѓ Ў≥Ў±џМЎєЎІўЛ ЎІЎ≤ Ў™ўЕЎІўЕ Ў≠Ў≥ЎІЎ®вАМўЗЎІџМ ЎµЎІЎ≠Ў® ЏЖЏ© ЎѓЎ± ўЗўЕЎІўЖ Ў®ЎІўЖЏ© Ў®Ў±ЎѓЎІЎіЎ™ Џ©ўЖўЖЎѓ.

Ў®ўЗ ЎЈўИЎ± ўЕЎЂЎІўД ЎІЏѓЎ± ўБЎ±ЎѓџМ Ў®ўЗ ЎіўЕЎІ џМЏ© ЏЖЏ© Ў®ўЗ ўЕЎ®ўДЎЇ џ≥џЈ ўЕџМўДџМўИўЖ Ў™ўИўЕЎІўЖ ЎѓЎІЎѓўЗ Ў®ЎІЎіЎѓ ўИ ЎѓЎ± ўЕўИўВЎє Ў®Ў±ЎѓЎІЎіЎ™ ЏЖЏ© ЎѓЎ± Ў≠Ў≥ЎІЎ® ЎђЎІЎ±џМ ўБЎ±Ўѓ ўБўВЎЈ џЈ ўЕџМўДџМўИўЖ Ў™ўИўЕЎІўЖ Ў®ЎІЎіЎѓЎМ ЎіўЕЎІ ўЕџМвАМЎ™ўИЎІўЖџМЎѓ ўЗўЕЎІўЖ џЈ ўЕџМўДџМўИўЖ Ў™ўИўЕЎІўЖ Ў±ЎІ Ў®Ў±ЎѓЎІЎіЎ™ Џ©ўЖџМЎѓ ўИ Ў®ўВџМўЗ ўЊўИўД Ў±ЎІ ЎІЎ≤ Ў≠Ў≥ЎІЎ®вАМўЗЎІџМ ЎІўЖўБЎ±ЎІЎѓџМ ўЗўЕЎІўЖ ўБЎ±Ўѓ ЎѓЎ± ўЗўЕЎІўЖ Ў®ЎІўЖЏ© Ў®ўЗ ЎіўЕЎІ Ў®ЎѓўЗўЖЎѓ. ЎІЏѓЎ± ўЗўЕ ЎѓЎ± Ў≠Ў≥ЎІЎ®вАМўЗЎІџМ ЎѓџМЏѓЎ± ЎҐўЖ ўБЎ±Ўѓ Ў®ўЗ ЎІўЖЎѓЎІЎ≤ўЗ ЎЈўДЎ® ЎіўЕЎІ ўЊўИўДџМ ўЖЎ®ЎІЎіЎѓЎМ ЎіўЕЎІ ўЕџМвАМЎ™ўИЎІўЖџМЎѓ ЎІЎ≤ Ў®ЎІўЖЏ© ЏѓўИЎІўЗџМ ¬ЂЎєЎѓўЕ ўЊЎ±ЎѓЎІЎЃЎ™¬ї Ў®ЏѓџМЎ±џМЎѓ ўИ Ў®ЎІ ўЕЎ±ЎІЎђЎєўЗ Ў®ўЗ ЎѓўБЎІЎ™Ў± ЎЃЎѓўЕЎІЎ™ ЎІўДЏ©Ў™Ў±ўИўЖџМЏ© ўВЎґЎІџМџМ ЎІўВЎѓЎІўЕЎІЎ™ ўВЎІўЖўИўЖџМ ўДЎІЎ≤ўЕ Ў±ЎІ ЎІўЖЎђЎІўЕ Ў®ЎѓўЗџМЎѓ.

Ў®ўЗ ЎІџМўЖ ўЖЏ©Ў™ўЗ Ў™ўИЎђўЗ Џ©ўЖџМЎѓ Џ©ўЗ ЎѓЎ± ЏѓўИЎІўЗџМ ЎєЎѓўЕ ўЊЎ±ЎѓЎІЎЃЎ™ Ў®ЎІџМЎѓ Џ©Ўѓ Ў±ўЗЏѓџМЎ±џМ ЏЖЏ© Ў®Ў±ЏѓЎіЎ™џМЎМ ўЕЎіЎЃЎµЎІЎ™ Џ©ЎІўЕўД ЎµЎІЎѓЎ±вАМЏ©ўЖўЖЎѓўЗ ЏЖЏ© ўИ ўЕЎіЎЃЎµЎІЎ™ Џ©ЎІўЕўД ЎѓЎІЎ±ўЖЎѓўЗ ЏЖЏ© Ў≠Ў™ўЕЎІўЛ Ў∞Џ©Ў± ЎіЎѓўЗ Ў®ЎІЎіЎѓ.

ўЖЏ©Ў™ўЗ ўЕўЗўЕџМ Џ©ўЗ Ў®ЎІџМЎѓ Ў®ўЗ ЎҐўЖ Ў™ўИЎђўЗ Џ©Ў±Ўѓ ЎІџМўЖ ЎІЎ≥Ў™ Џ©ўЗ ЎіўЕЎІ Ў®ЎІџМЎѓ ўЕўЗЎ± џМЎІ ЎІўЕЎґЎІџМ ЎµЎІЎ≠Ў® Ў≠Ў≥ЎІЎ® Ў±ЎІ Џ©ўЗ ЎѓЎ± Ў®ЎІўЖЏ© ЎЂЎ®Ў™ ЎіЎѓўЗ ўЗўЕ ЎѓЎІЎіЎ™ўЗ Ў®ЎІЎіџМЎѓ Ў™ЎІ ўВЎІЎґџМ ЎѓЎІЎѓЏѓЎІўЗ ЎµЎ≠Ў™ ЎҐўЖ Ў±ЎІ Ў®ЎІ ЎҐўЖЏЖўЗ ЎѓЎ± ЏЖЏ© ўЖўИЎіЎ™ўЗ ЎіЎѓўЗ ЎІЎ≥Ў™ЎМ Ў™Ў£џМџМЎѓ Џ©ўЖЎѓ.

ЎЈЎ®ўВ ўВЎІўЖўИўЖ ЎђЎѓџМЎѓ ЏЖЏ© Ў™ЎІ џ≤џі Ў≥ЎІЎєЎ™ ЎІЏѓЎ± ўЕЎІЎ®ўВџМ Џ©Ў≥Ў±џМ ЏЖЏ© Ў™Ў£ўЕџМўЖ ўЖЎіўИЎѓЎМ Ў≠Ў≥ЎІЎ®вАМўЗЎІџМ ЎµЎІЎѓЎ±вАМЏ©ўЖўЖЎѓўЗ ЏЖЏ© ЎѓЎ± Ў™ўЕЎІўЕ Ў®ЎІўЖЏ©вАМўЗЎІ ўИ ўЕЎ§Ў≥Ў≥ЎІЎ™ ўЕЎІўДџМ Ў®ўЗ ЎІўЖЎѓЎІЎ≤ўЗ ўЕЎ®ўДЎЇ Џ©Ў≥Ў±џМ ЏЖЏ© ўЕЎ≥ЎѓўИЎѓ ўЕџМвАМЎіўИЎѓ. ЎґўЕўЖ ЎІџМўЖЏ©ўЗ ЎІЎ≤ Ў≤ўЕЎІўЖ ЎµЎѓўИЎ± ЎІЎђЎ±ЎІџМўЗЎМ ўБЎ±ЎѓџМ Џ©ўЗ ЏЖЏ© Џ©ЎіџМЎѓўЗ џ±џ∞ Ў±ўИЎ≤ ўИўВЎ™ ЎѓЎІЎ±Ўѓ Ў™Ў£ўЕџМўЖ ўЕўИЎђўИЎѓџМ Џ©ўЖЎѓ ўИЏѓЎ±ўЖўЗ ўЕЎіўЕўИўД ўВЎІўЖўИўЖ ўЕЎ≠Џ©ўИўЕџМЎ™вАМўЗЎІџМ ўЕЎІўДџМ ўЕџМвАМЎіўИЎѓ ўИ ўЕџМвАМЎ™ўИЎІўЖ Ў≠Џ©ўЕ Ў™ўИўВџМўБ ЎІўЕўИЎІўД џМЎІ ўЕўЕўЖўИЎєвАМЎІўДЎЃЎ±ўИЎђџМ ўБЎ±Ўѓ Ў±ЎІ ўЗўЕ ЏѓЎ±ўБЎ™. ўВЎІўЖўИўЖ ЎђЎѓџМЎѓ ЏЖЏ© Ў™ЎµЎ±џМЎ≠ Џ©Ў±ЎѓўЗ Џ©ўЗ ЎІЏѓЎ± ЏЖЏ© ўБЎ±ЎѓџМ Ў®Ў±ЏѓЎіЎ™ Ў®ЎЃўИЎ±Ўѓ ЎІџМўЖ ўЕЎ≠ЎѓўИЎѓџМЎ™вАМўЗЎІџМ Ў≤џМЎ± Ў®Ў±ЎІџМ ЎҐўЖ ўБЎ±Ўѓ ЎІџМЎђЎІЎѓ ўЕџМвАМЎіўИЎѓ:

џ±- ЎђўДўИЏѓџМЎ±џМ ЎІЎ≤ ЎІўБЎ™Ў™ЎІЎ≠ ўЗЎ± ЏѓўИўЖўЗ Ў≠Ў≥ЎІЎ® ўИ ЎµЎѓўИЎ± Џ©ЎІЎ±Ў™ Ў®ЎІўЖЏ©џМ ЎђЎѓџМЎѓ

џ≤- ўЕЎ≥ЎѓўИЎѓ Џ©Ў±ЎѓўЖ ўИЎђўИўЗ Ў™ўЕЎІўЕџМ Ў≠Ў≥ЎІЎ®вАМўЗЎІ ўИ Џ©ЎІЎ±Ў™вАМўЗЎІџМ Ў®ЎІўЖЏ©џМ ўИ ўЗЎ± ўЕЎ®ўДЎЇ ўЕЎ™ЎєўДўВ Ў®ўЗ ЎµЎІЎѓЎ±вАМЏ©ўЖўЖЎѓўЗ Џ©ўЗ Ў™Ў≠Ў™ ўЗЎ± ЎєўЖўИЎІўЖ ўЖЎ≤Ўѓ Ў®ЎІўЖЏ© џМЎІ ўЕЎ§Ў≥Ў≥ЎІЎ™ ўЕЎІўДџМ ўИ ЎІЎєЎ™Ў®ЎІЎ±џМ ЎѓЎІЎ±Ўѓ Ў®ўЗ ўЕџМЎ≤ЎІўЖ Џ©Ў≥Ў±џМ ўЕЎ®ўДЎЇ ЏЖЏ© Ў®ўЗ Ў™Ў±Ў™џМЎ® ЎІЎєўДЎІўЕџМ ЎІЎ≤ Ў≥ўЕЎ™ Ў®ЎІўЖЏ© ўЕЎ±Џ©Ў≤џМ

џ≥- Ў®ЎІЎ≤ўЖЏ©Ў±ЎѓўЖ ЎІЎєЎ™Ў®ЎІЎ± ЎІЎ≥ўЖЎІЎѓџМЎМ ЎІЎ±Ў≤џМ џМЎІ Ў±џМЎІўДџМ

џі- ўЊЎ±ЎѓЎІЎЃЎ™вАМўЖЏ©Ў±ЎѓўЖ ўЗЎ± ЏѓўИўЖўЗ Ў™Ў≥ўЗџМўДЎІЎ™ Ў®ЎІўЖЏ©џМ џМЎІ ЎµЎѓўИЎ± ЎґўЕЎІўЖЎ™ўЖЎІўЕўЗвАМўЗЎІџМ ЎІЎ±Ў≤џМ џМЎІ Ў±џМЎІўДџМ

џµ- ўЕўЕўЖўИЎєџМЎ™ ЎІЎ±ЎІЎ¶ўЗ ЎѓЎ≥Ў™ўЗ ЏЖЏ© ЎђЎѓџМЎѓ ЎѓЎ± Ў≥ЎІўЕЎІўЖўЗ ЎµџМЎІЎѓ.

Ў®ўЗ ЎЈўИЎ± Џ©ўДџМ ўЖЏ©ЎІЎ™ ўЕўЗўЕ ўИ Ў™ЎЇџМџМЎ±ЎІЎ™ ЎІЎµўДџМ ЏЖЏ© ЎЈЎ®ўВ ЎІЎµўДЎІЎ≠ЎІЎ™ ЎІўЖЎђЎІўЕ ЎіЎѓўЗ Ў™ЎІЏ©ўЖўИўЖ џ±џ∞ ўЕўИЎ±Ўѓ ЎІЎ≥Ў™ Џ©ўЗ Ў®ўЗ ЎЈўИЎ± ўЕЎЃЎ™ЎµЎ± ЎєЎ®ЎІЎ±Ў™ўЖЎѓ ЎІЎ≤:

џ±- ўЖЎЄЎІЎ±Ў™ ўИ ЎІЎєЎ™Ў®ЎІЎ±Ў≥ўЖЎђџМ Џ©ЎІўЕўД ўЕЎіЎ™Ў±џМ Ў™ўИЎ≥ЎЈ Ў≥ЎІўЕЎІўЖўЗ ЎµџМЎІЎѓ

џ≤- Џ©ЎІўЗЎі ЏЖЏ© Ў®Ў±ЏѓЎіЎ™џМ ўИ ЎІўБЎ≤ЎІџМЎі ЎІЎєЎ™Ў®ЎІЎ± ЏЖЏ©.

џ≥- ЎІЎЃЎ™ЎµЎІЎµ Џ©Ўѓ џМЏ©Ў™ЎІ Ў®ўЗ ўЗЎ± Ў®Ў±Џѓ ЎІЎ≤ ЏЖЏ©вАМўЗЎІџМ ЎµџМЎІЎѓ

џі- ўЕўЕўЖўИЎєџМЎ™ ЎµЎѓўИЎ± ЏЖЏ© ЎѓЎ± ўИЎђўЗ Ў≠ЎІўЕўД

џµ- ЎІўЕЏ©ЎІўЖ ЎІЎ≥Ў™ЎєўДЎІўЕ Ў∞џМўЖўБЎє ЏЖЏ© ЎІЎ≤ ЎЈЎ±џМўВ ўЊџМЎІўЕЏ©

џґ- ЎІЎєЎ™Ў®ЎІЎ± Ў≥ўЗ Ў≥ЎІўДўЗ Ў®Ў±ЎІџМ ЎѓЎ≥Ў™ўЗвАМЏЖЏ©вАМўЗЎІ ЎІЎ≤ Ў≤ўЕЎІўЖ ЏЖЎІўЊ џЈ- Ў±ўБЎє Ў≥ўИЎ° ЎІЎЂЎ± ЎІЎ≤ ЏЖЏ© Ў®Ў±ЏѓЎіЎ™џМ Ў®ЎІ ЏѓЎ∞ЎіЎ™ Ў≥ўЗ Ў≥ЎІўД ЎІЎ≤ Ў™ЎІЎ±џМЎЃ Ў®Ў±ЏѓЎіЎ™

џЄ- ЎІџМЎђЎІЎѓ Ў≤џМЎ±Ў≥ЎІЎЃЎ™џМ Ў®Ў±ЎІџМ ЏЖЏ©вАМўЗЎІџМ ўЕўИЎ±ЎѓџМ ўИ ЏЖЏ© ЎІўДЏ©Ў™Ў±ўИўЖџМЏ©џМ

џє- ЎІЎ™ЎµЎІўД Ў≥ЎІўЕЎІўЖўЗвАМўЗЎІџМ Ў®ЎІўЖЏ© ўЕЎ±Џ©Ў≤џМ ўИ ўВўИўЗ ўВЎґЎІЎ¶џМўЗ

џ±џ∞- ЎµЎѓўИЎ± Ў≥Ў±џМЎє ЎІЎђЎ±ЎІџМўЗ Ў®Ў±ЎІџМ ЏЖЏ©вАМўЗЎІџМ Ў®џМ ўЕЎ≠ўД Џ©ўЗ ЎІЎ≤ ЎђўЕўДўЗ ўЕўЗўЕвАМЎ™Ў±џМўЖ Ў™ЎЇџМџМЎ±ЎІЎ™ ўВЎІўЖўИўЖ ЏЖЏ© ЎѓЎ± Ў≥ЎІўД ЎђЎІЎ±џМ ЎІЎ≥Ў™.